A값 B값 계산부터 납입월까지, 예시와 꿀팁으로 쉽게 알려드려요!

국민연금의 기본 구조 - A값과 B값의 정체는?

국민연금 수령액을 계산하려면 가장 먼저 두 가지 값,

바로 "A값"과 "B값"을 이해해야 합니다.

"A값"은 전체 가입자 기준의 평균소득월액,

"B값"은 본인의 평균 가입기간 소득월액입니다.

이 두 값을 활용해 연금액이 결정되므로

국민연금의 실체를 이해하기 위한 첫 관문이기도 하죠.

두 개념 모두 숫자로만 보면 어렵지만

차근차근 살펴보면 절대 어렵지 않습니다.

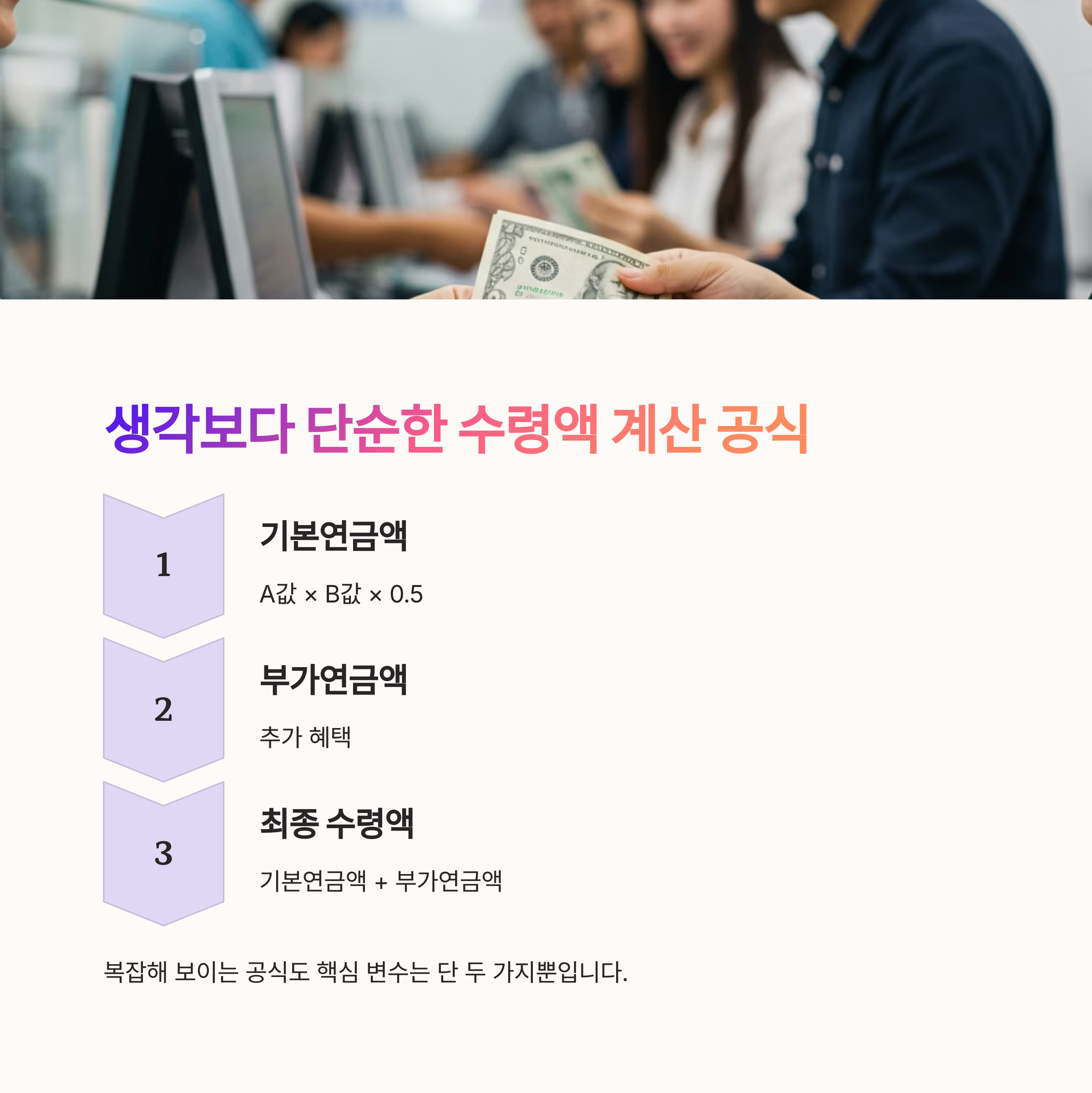

국민연금 수령액 계산 공식 - 생각보다 단순한 이유

국민연금의 수령액은 공식이 정해져 있습니다.

바로 아래와 같습니다.

"기본연금액 = A값의 50% + B값의 100% × 가입연수 × 1.8%"

여기서 A값의 50%는 소득재분배 요소로,

소득이 낮았던 분도 일정 수준의 연금을 보장받기 위함입니다.

그리고 나머지는 B값을 기준으로 한 개인의 실제 기여분입니다.

전체 구조가 공정성과 형평성을 반영하고 있다는 점이 핵심이에요.

이 공식만 이해해도 국민연금의 구조가 명확해집니다.

A값 계산 방법 - 기준소득월액의 평균 이해하기

A값은 국민연금 전체 가입자의 평균소득월액입니다.

매년 변동되며, 매년 7월 고시되는 '최근 3년간'의 평균 소득으로 산정됩니다.

예를 들어 2024년 기준으로 A값은 약 276만 원 수준이었습니다.

이는 소득이 낮은 분들에게도 기초 보장을 의미합니다.

이 금액의 50%는 계산 공식에 포함되며,

소득재분배 역할을 담당하게 됩니다.

즉, "A값이 클수록 모든 사람의 연금도 조금씩 늘어난다"는 원리입니다.

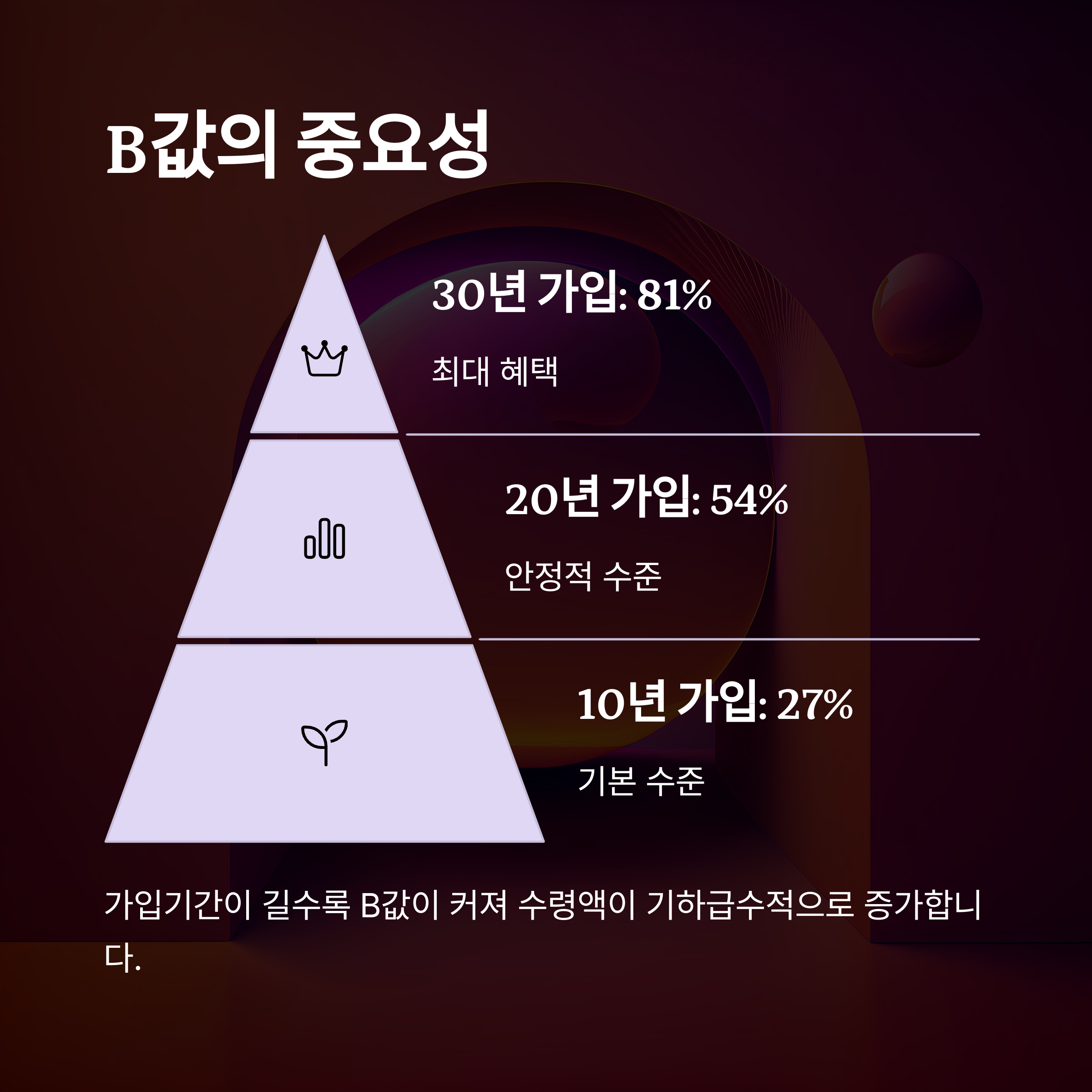

B값 계산 방법 - 가입기간에 따라 달라지는 변수

B값은 자신의 실제 평균 납입소득을 말합니다.

즉, 국민연금을 몇 년 동안, 얼마의 소득으로 냈는지가 핵심입니다.

예를 들어 월 200만 원 소득으로 20년 납입했다면

그 20년간 평균치가 바로 B값이 됩니다.

이 B값은 가입기간과 함께 수령액에 결정적인 영향을 줍니다.

가입기간이 길고 B값이 높을수록 연금도 많아지게 되죠.

"자신의 납입내역을 정확히 아는 것"이 무엇보다 중요합니다.

실제 계산 예시 - 20년 납입자의 수령액은?

실제 계산 예시로 한 번 살펴보겠습니다.

A값이 276만 원, B값이 200만 원이고

가입기간이 20년(240개월)이라면 아래와 같이 계산됩니다.

"기본연금액 = 276만 × 50% + 200만 × 20년 × 1.8%"

즉, 138만 + 72만 = 약 210만 원이 나옵니다.

여기서 공제 항목이나 세금 등을 반영하면

실제 수령액은 약 190만 원 전후로 볼 수 있습니다.

이처럼 공식만 안다면 자신도 직접 예상해볼 수 있죠! 😊

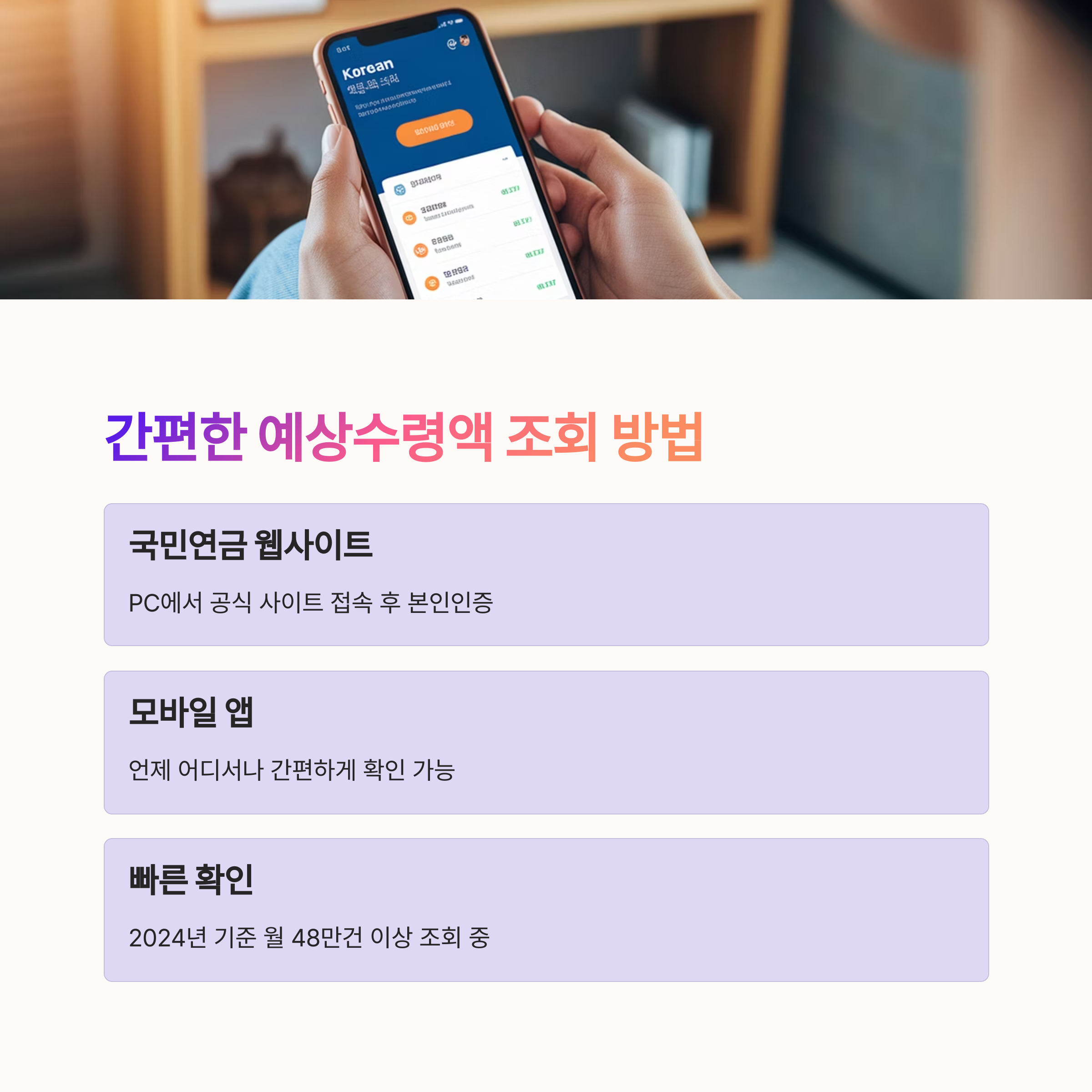

국민연금 예상수령액 조회 방법 - 모바일과 PC에서 간편하게

국민연금공단의 "내연금알아보기" 서비스를 이용하면

현재까지의 납입내역과 예상 수령액을 간편하게 확인할 수 있습니다.

- 모바일 앱: '내 곁에 국민연금' 앱 설치 후 로그인

- PC 웹: 국민연금공단 홈페이지 접속 → 민원서비스 → 예상연금조회

이 서비스는 무료이며 로그인만 하면 1분 만에 확인 가능합니다.

매년 납입 기록이 갱신되므로

반드시 주기적으로 확인해 보시길 추천드립니다.

수령액 늘리는 꿀팁 - 지금부터 준비하는 전략

첫째, 납입 기간을 늘리는 것이 가장 효과적입니다.

최소 10년 이상, 가능하면 20년 이상을 목표로 하세요.

둘째, 보험료를 높이는 전략도 좋습니다.

소득이 올라간다면 바로 국민연금 기준소득월액도 조정하세요.

셋째, 추후납부와 임의가입 제도를 활용하면

공백 기간을 메우는 데 큰 도움이 됩니다.

"조금 더 길게, 조금 더 많이"

이것이 국민연금 수령액을 키우는 핵심입니다. 💡