상위 0.1%~20%까지, 내 연봉은 어디쯤? 실수령 기준으로 보는 현실 소득격차

상위 0.1%는 얼마 벌까? 실수령 기준 분석 (2025년 기준)

2025년 현재, 상위 0.1% 근로소득자는

연간 약 6억 2천만 원 이상을 벌고 있습니다.

실수령으로 환산하면 세금 및 4대 보험을 제외하고

약 4억 5천만 원 ~ 4억 8천만 원 수준으로 추정됩니다.

- 월 실수령: 약 3,750만 원 ~ 4천만 원

- 연봉 대비 세금 부담률: 약 25% 이상

- 기타 소득(상여금, 주식 등) 포함 시 격차 더 커짐

"상위 0.1%는 월급만으로 상위 1% 전체를 뛰어넘는 수준의 실수령액을 기록합니다."

상위 1% 실수령은? 직장인 기준 현실 소득

상위 1% 연소득 기준은 약 1억 5천만 원입니다.

2025년 기준, 세전 월급은 약 1,250만 원 수준입니다.

- 실수령 월급: 약 850만 원 ~ 950만 원

- 실수령 연봉: 약 1억 200만 원 ~ 1억 1천만 원

- 고소득층이지만 주거·자녀 교육비 부담도 커서 체감은 ‘중산층’인 경우도 많습니다.

"상위 1%도 세금·보험료 비중이 크고, 지출 규모에 따라 여유가 크지 않을 수 있습니다."

상위 5% 실수령은 얼마일까? 고소득의 경계선

상위 5%는 연봉 약 9천만 원 이상입니다.

세전 기준 월 750만 원 → 실수령은 약 550만 원 정도입니다.

연간 실수령은 약 6,600만 원 ~ 6,800만 원 수준입니다.

아래는 간단한 비교표입니다:

구간 세전 연봉 실수령 연봉(추정) 월 실수령

| 상위 0.1% | 6억 2천만 원 ↑ | 4억 5천만 원 ↑ | 약 3,800만 원 |

| 상위 1% | 1억 5천만 원 ↑ | 약 1억 1천만 원 | 약 900만 원 |

| 상위 5% | 9천만 원 ↑ | 약 6,700만 원 | 약 550만 원 |

상위 10% 실수령 소득 현실 분석

상위 10%의 세전 연봉은 약 7천만 원 이상입니다.

월급으로는 약 580만 원 정도이며, 실수령은 430만 원 내외입니다.

- 연 실수령: 약 5천만 원 중반

- 월세, 자녀 사교육 포함 시 여유자산 축적은 어려운 수준

"상위 10%도 ‘고소득’이지만, 서울 기준 자산 형성엔 한계가 많습니다."

상위 20%는 누구? 실수령과 체감 소득

상위 20%는 세전 연봉 약 5,600만 원 이상,

실수령 기준으로는 약 380만 원 ~ 400만 원/월입니다.

다음은 상위 20%의 생활지출 시나리오입니다:

- 실수령 월급: 390만 원

- 월세(전세 대출 이자): 90만 원

- 식비 + 교통비 + 통신비: 100만 원

- 자녀 교육비: 50만 원

- 저축 가능액: 50만 원 이하

"객관적 상위권 소득이어도, 체감은 중산층 또는 하위 계층일 수 있습니다."

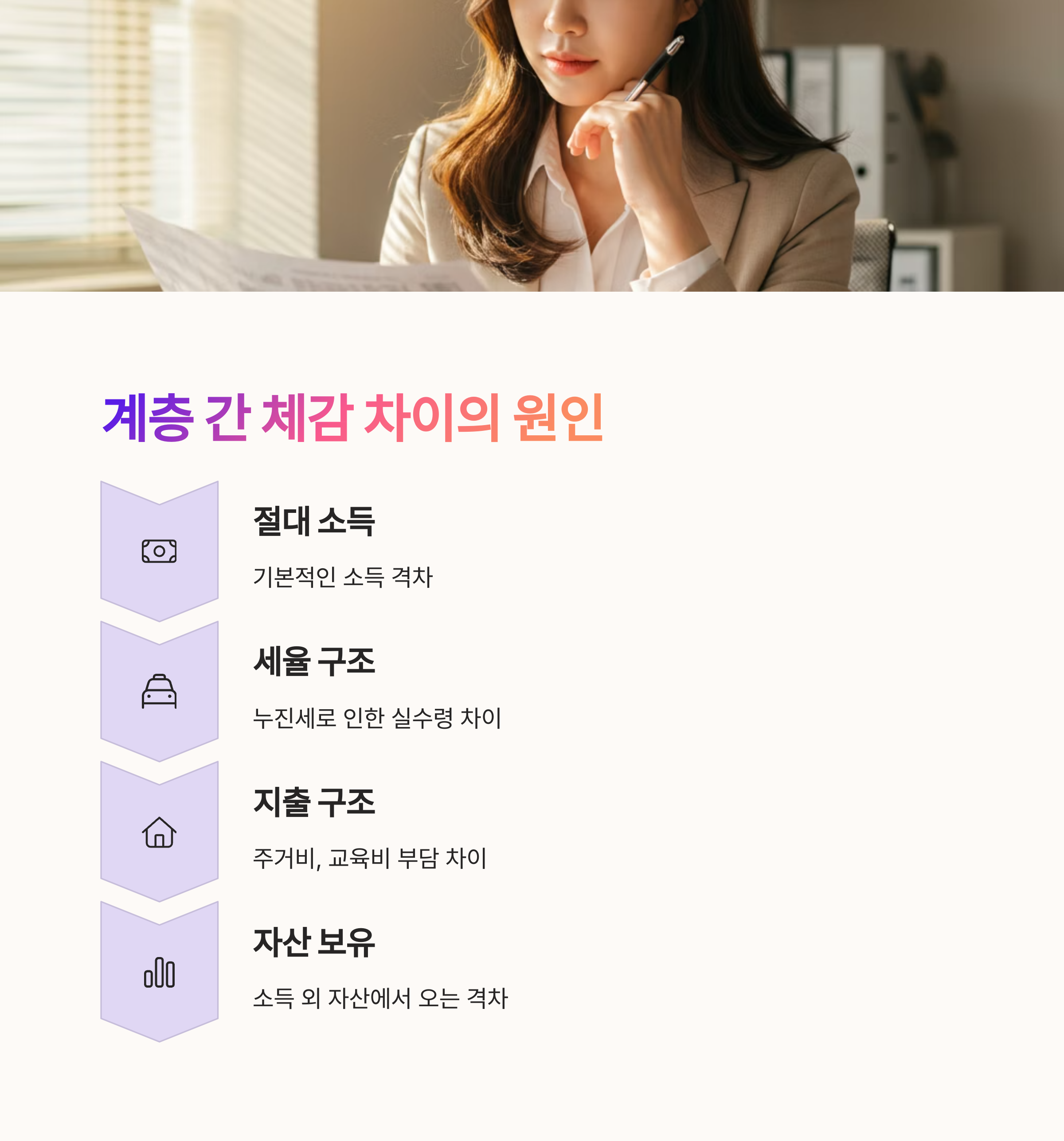

계층 간 소득 체감 차이, 왜 이렇게 큰가요?

절대 소득뿐 아니라 세율, 지출 구조, 자산 보유 차이가

상위 계층일수록 더 크게 작용합니다.

- 상위 0.1~1%: 자산 보유, 배당·양도소득 병행

- 상위 5~20%: 근로소득 중심, 세후 실수령 줄어듦

- 같은 월급도 자녀 수·주거 형태에 따라 실질 체감 격차 존재

"소득보다 자산 격차가 진짜 문제입니다."

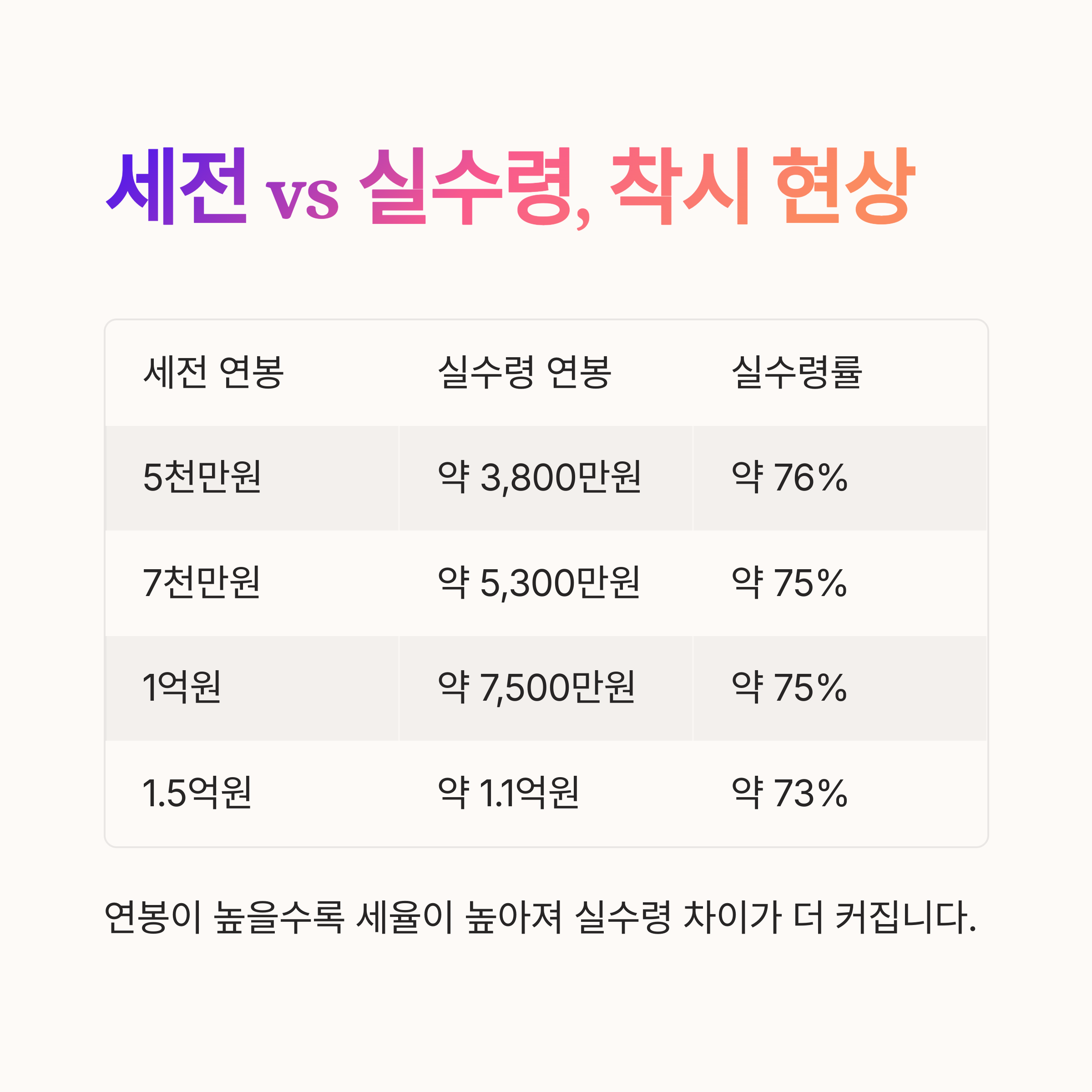

실수령 vs 세전 연봉, 착시를 피하려면?

많은 직장인들이 **‘연봉 6천인데 왜 남는 게 없지?’**라고 느끼는 이유는

바로 ‘세전 연봉’과 ‘실수령’의 괴리 때문입니다.

아래 표는 세전 대비 실수령 비율 예시입니다:

세전 연봉 실수령 연봉 실수령률

| 5천만 원 | 약 3,800만 원 | 약 76% |

| 7천만 원 | 약 5,300만 원 | 약 75% |

| 1억 원 | 약 7,500만 원 | 약 75% |

| 1.5억 원 | 약 1.1억 원 | 약 73% |

"세율이 누진 구조라, 연봉이 높을수록 실수령 차이가 더 커집니다."

상위권 소득자들의 실수령을 높이는 전략은?

단순히 연봉을 높이는 것 외에도

세금 절감, 복지 활용, 비과세 수당 활용 등으로 실수령을 키울 수 있습니다.

- 연금저축·IRP 통한 세액공제

- 비과세 복지 포인트·식대·교통비 활용

- 주택자금 비과세 한도 적극 활용

- 자녀 세액공제 및 교육비 공제 챙기기

"연봉이 아닌 실수령을 중심으로 연말정산·지출 전략을 짜야 진짜 ‘소득 상승’입니다."